MAKALAH TENTANG JURNAL (Kata pengantar, pengertian, manfaat,contoh jurnal, dan daftar pustaka)

TENTANG

JURNAL

DISUSUN OLEH

:

KELOMPOK

4

KELAS :

SI 1M

♣

EKA DARMAYANTI LUBIS

♣

INDAH

♣

INDAH PURNAMA SARI

♣

SELA GUSTIN

♣

SITI AISYAH LUBIS

♣

SRI UTAMI

T.A 2017/2018

KATA

PENGANTAR

Dengan menyebut nama

Allah SWT yang Maha Pengasih lagi Maha Panyayang, Kami panjatkan puja dan puji

syukur atas kehadirat-Nya, yang telah melimpahkan rahmat, hidayah, dan

inayah-Nya kepada kami, sehingga kami bisa selesaikan makalah mengenai

pengertian jurnal, bentuk jurnal, dan latihan jurnal.

Makalah ini sudah

selesai kami susun dengan maksimal dengan bantuan pertolongan dari

berbagai pihak sehingga bisa memperlancar pembuatan makalah ini. Untuk itu

kami menyampaikan banyak terima kasih kepada semua pihak yang sudah ikut berkontribusi

didalam pembuatan makalah ini.

Terlepas dari semua

itu, Kami menyadari seutuhnya bahwa masih jauh dari kata sempurna baik

dari segi susunan kalimat maupun tata bahasanya. Oleh karena itu, kami

terbuka untuk menerima segala masukan dan kritik yang bersifat membangun

dari pembaca sehingga kami bisa melakukan perbaikan makalah ilmiah sehingga

menjadi makalah yang baik dan benar.

Akhir kata kami meminta

semoga makalah mengenai pengertian jurnal, bentuk jurnal, dan latihan jurnal

ini bisa memberi ma mafaat utaupun inpirasi pada pembaca.

Kisaran, 01 Oktober 2017

PENULIS

Ii

DAFTAR ISI

HALAMAN………….……….…………………….……….……………….…….. i

KATA PENGANTAR………….…………………………………………………… ii

DAFTAR ISI …………………….……………………………………………...……iii

KATA PENGANTAR………….…………………………………………………… ii

DAFTAR ISI …………………….……………………………………………...……iii

BAB I PENDAHULUAN

- A. Latar Belakang

….…….…………………………………….........……… 1

- B. Rumusan Masalah ……………………………………….………….……

1

- C. Tujuan

…….………………………………………………….….......……1

BAB II PEMBAHASAN

- 1.1. Pengertian Jurnal

….……........…………………………………………2

- 1.2. Bentuk Jurnal

…….………………………………………......…………3

- 1.3. Latihan Jurnal

…….…………………………………………....……….9

BAB III PENUTUP

- Kesimpulan……….………………………………………………..….…… 21

- Saran……….……………...........…………………………………..….……

21

DAFTAR PUSTAKA

…………..………………………………………….....……. iv

BAB

I

PENDAHULUAN

A. Latar

Belakang

Buku Jurnal Adalah buku harian untuk mencatat transaksi keuangan

menurut urutan tanggal ke dalam kelompok akun debet dan akun kredit. Dalam

akuntansi keuangan dikenal dua jenis buku jurnal, yaitu jurnal

umum dan jurnal khusus. Jurnal Umum digunakan sebagai media untuk

mencatat seluruh jenis transaksi keuangan tanpa terkecuali. Buku jurnal khusus digunakan sebagai media

untuk mencatat transaksi-transaksi tertentu yang menjadi bagian dari jurnal

khusus yang bersangkutan. Dalam Praktik, perusahaan dapat memilih penggunaan

jenis buku jurnal sesuai dengan kebutuhannya. Adapun dasar pemilihan jenis

buku jurnal yang akan digunakan adalah faktor efesiensi dan efektifitas bagi

perusahaan tersebut.

Dalam Pembahasan kali ini akan dibahas tentang jurnal

umum. Tujuan penjurnalan adalah untuk mengidentifikasi,

menilai, mencatat dampak ekonomi dari

transaksi terhadap perusahaan secara kronologis, untuk

mempermudah pemindahan ke dalam perkiraan. Menjurnal atau penjurnalan adalah

proses pencatatan transaksi keuangan kedalam buku jurnal sesuai urutan

terjadinya.Pencatatan transaksi ke dalam jurnal umum ini merupakan tahap kedua

dari Siklus Akuntansi setelah kita Menganalisa Bukti Transaksi.

1.

Apa pengertian dan bentuk jurnal umum?

2.

Bagaimana mencatat transaksi ke dalam jurnal umum?

C.

Tujuan

1. Menjelaskan pengertian dan

bentuk jurnal umum

2. Menjelaskan mencatat

transaksi ke dalam jurnal umum

BAB

II

PEMBAHASAN

1.1

PENGERTIAN JURNAL PADA PERUSAHAAN JASA

Perusahaan jasa adalah jenis perusahaan dengan aktivitas penghasil

pendapatan utama berupa penyerahan jasa atau manfaat kepada pelanggan, nasabah,

atau klien. Atau juga bisa diartikan sebagai perusahaan yang bergerak dalam

bidang pelayanan jasa (keahlian). Contoh perusahaan jasa di antaranya adalah

kantor jasa akuntansi (KJA) yang menyelenggarakan jasa pembukuan, kantor

akuntan publik (KAP) yang menyelenggarakan jasa audit, lembaga pendidikan,

hotel, restoran, bank dan institusi penyedia jasa keuangan lain, serta rumah sakit.

Dalam menghasilkan pendapatan, perusahaan jasa sangat

mengandalkan keterampilan dan kompetensi sumber daya manusia, sehingga biaya

untuk gaji, upah, atau honorarium biasanya menjadi pos beban operasi utama.

Informasi berupa laporan keuangan

dihasilkan melalui proses akuntansi yang panjang. Di mana pada proses tersebut

terdapat tahap-tahap yang harus dipenuhi untuk mendapatkan hasil laporan yang

baik, valid, dan akuntabel. Tahap-tahap itulah yang kemudian disebut sebagai

siklus akuntansi. Pada dasarnya siklus akuntansi perusahaan meliputi 3 tahap,

yaitu pencatatan, pengikhtisaran, dan pelaporan. Dalam tahap pencatatan

terdapat proses mencatat dan membukukan

bukti transaksi ke dalam jurnal atau disebut proses menjurnal

(journalizing).

JURNAL

Jurnal akuntansi adalah

sebuah catatan yang tersusun secara sistematis dan berdasarkan kronologis dari

transaksi-transaksi finansial yang jumlah dan keteranganya ringkas diantaranya

waktu kejadian ,keterangan transaksi serta debet dan kredit. Dalam hal ini,

artinya sumber pencatatan ke dalam jurnal adalah bukti, serta pencatatan

transaksi dilakukan secara berurutan (kronologis) sesuai tanggal terjadinya

transaksi. Sistematis artinya pencatatan yang dilakukan dengan mengikuti aturan

mendebit dan mengkredit akun. Selain itu, setiap transaksi dicatat secara

berpasangan ke dalam debit dan kredit (double entry accounting), dan jumlah

debit dengan jumlah kredit harus sama/seimbang. Jurnal disebut juga “book of

original entry” .

Pentingnya

Jurnal:

a. Jurnal

merupakan pencatatan yang pertama untuk mencatat keuangan perusahan.

b. Jurnal dalam pencatatanya harus lengkap dan terperinci menurut kejadian transaksi.

c. Jurnal merupakan catatan akuntansi yang mengharuskan mencatat transaksi-transaksi.

d. Jurnal biasanya lengkap dengan penjelasan,tanggal dan informasi lain karena akan digunakan untuk mengusut kembali ke dokument sumbernya/formulir.

b. Jurnal dalam pencatatanya harus lengkap dan terperinci menurut kejadian transaksi.

c. Jurnal merupakan catatan akuntansi yang mengharuskan mencatat transaksi-transaksi.

d. Jurnal biasanya lengkap dengan penjelasan,tanggal dan informasi lain karena akan digunakan untuk mengusut kembali ke dokument sumbernya/formulir.

Fungsi jurnal

Fungsi dari jurnal itu sangat

bermanfaat dan menbantu di antaranya

a. Fungsi pencatatan , artinya semua transaksi yang terjadi berdasarkan bukti dokument yang ada harus dicatat seluruhnya,

b. Fungsi historis artinya transaksi dicatat sesuai kejadian waktunya.

c. Fungsi analisis artinya setiap transaksi yang dicatat dalam juranal harus merupakan analisis dari bukti bukti transaksi.

d. Fungsi instruktif artinya pencatatan dala jurnal merupakan instruksi atau perintah untukmelakukan posting debet/kredit ke dalam buku besar.

e. Fungsi informatif artinya jurnal dapat memberikan informasi transaksi yang terjadi.

a. Fungsi pencatatan , artinya semua transaksi yang terjadi berdasarkan bukti dokument yang ada harus dicatat seluruhnya,

b. Fungsi historis artinya transaksi dicatat sesuai kejadian waktunya.

c. Fungsi analisis artinya setiap transaksi yang dicatat dalam juranal harus merupakan analisis dari bukti bukti transaksi.

d. Fungsi instruktif artinya pencatatan dala jurnal merupakan instruksi atau perintah untukmelakukan posting debet/kredit ke dalam buku besar.

e. Fungsi informatif artinya jurnal dapat memberikan informasi transaksi yang terjadi.

BENTUK JURNAL

Secara umum bentuk jurnal dibedakan

menjadi dua, yaitu jurnal umum dan

jurnal khusus.

1. Jurnal Umum

Jurnal umum adalah sebuah jurnal yang

dipergunakan untuk tempat melakukan pencatatan bagi segala jenis bukti

transaksi keuangan yang muncul akibat terjadinya berbagai transaksi keuangan

perusahaan dalam suatu periode tertentu. Jurnal Umum digunakan untuk mencatat

seluruh transaksi perusahaan berdasarkan urutan waktu kejadian, terdiri dari 2

jalur (debet dan kredit) digunakan oleh semua jenis perusahaan mulai dari jenis

usaha rumahan sampai dengan industri manufaktur yang komplit. Jurnal umum

bersumber dari bukti transaksi yang diterima/diterbitkan perusahaan.

Bentuk Jurnal Umum

Halaman : (1)

|

Tanggal

|

No Bukti

|

Nama Akun dan

Keterangan

|

Ref

|

Debet

|

Kredit

|

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

Keterangan :

1.

Diisi dengan nomor halaman jurnal secara

berurutan.

2.

Diisi dengan tanggal terjadinya

transaksi secara berurutan dengan kronologis terjadinya transaksi.

3.

Diisi nomor surat bukti transaksi.

4.

Diisi dengan nama akun yang di debet

ditulis terlebih dahulu, baris bawahnya ditulis akun yang di kredit dan ditulis

menjorok ke sebelah kanan. Selanjutnya baris bawahnya ditulis penjelasan

ringkas transaksi yang bersangkutan.

5.

Diisi nomor kode akun, tetapi ingat

nomor kode akun ini diisi hanya jika akan diposting ke buku besar.

6.

Diisi dengan jumlah rupiah dari akun

yang di debet.

7.

Diisi dengan jumlah rupiah dari akun

yang di kredit.

2. Jurnal Khusus

jurnal khusus adalah

jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama

dan sering terjadi atau berulang-ulang, dengan tujuan agar dapat bekerja secara

efektif dan efisien. Jurnal Khusus digunakan untuk membantu

pencatatan jurnal umum dimana transaksi yang akan diproses sering terjadi,

lebih komplit dan berulang-ulang. Jurnal khusus biasanya digunakan oleh

perusahaan dagang dan manufaktur. Karena kalau hanya menggunakan jurnal umum

perusahaan akan kewalahan dalam mengidentifikasi jumlah dari transaksi sejenis

(seperti transaksi penjualan dan pembelian) ataupun untuk nge-trace transaksi

yang intensitasnya tinggi. Dapat disimpulkan fungsi dari Jurnal khusus

mempermudah dalam hal pencatatan transaksi yang selalu berulang setiap hari,

jurnal khusus juga bisa digunakan sebagai kontrol jurnal umum dan bukti

transaksi , untuk menghindari adanya transaksi fiktif dan transaksi yang luput

dicatat.

Bentuk-bentuk

jurnal khusus:

a.

Jurnal Penjualan

( Sales Journal)

Jurnal Penjualan adalah jurnal yang digunakan apabila

kita melakukan penjualan barang secara kredit kepada Customer

b.

Jurnal

Pembelian ( purchases Journal)

Jurnal Pembelian adalah jurnal yang digunakan apabila

kita melakukan pembelian barang secara kredit kepada supplier.

{kind=link}

c.

Jurnal

Pengeluaran Kas (Cash Payment Journal)

Jurnal Pengeluaran kas adalah jurnal yang digunakan untuk

mencatat setiap pengeluaran kas dalam suatu perusahaan

d.

Jurnal

Penerimaan Kas (Cash Receipt Journal)

Jurnal Penerimaan kas adalah jurnal yang digunakan untuk

mencatat setiap penerimaan kas dalam suatu perusahaan

PERBEDAAN JURNAL UMUM DAN JURNAL KHUSUS

Terdapat

sejumlah perbedaan antara jurnal umum dan jurnal khusus. Perbedaan tersebut

meliputi bentuk jurnal, cara pencatatan transaksi, cara posting ke buku besar,

dan sifat transaksi perusahaan.

Perbedaan Jurnal Umum dan Jurnal Khusus

|

Jurnal Khusus

|

Jurnal Umum

|

|

Bentuk :

Disesuaikan dengan kolom-kolom yang dibutukan dan

didasarkan pada kelompok transaksi sejenis.

|

Bentuk :

Jurnal umum terdiri atas kolom, tanggal, keterangan, ref,

jumlah debit dan kredit.

|

|

Pencatatan

:

Transaksi-transaksi yang sejenis dicatat ke dalam jurnal

khusus tertentu, contohnya penjualan barang dagang dicatat ke dalam jurnal

penjualan.

|

Pencatatan

:

Semua transaksi dicatat ke dalam jurnal umum secara

kronologis

|

|

Posting ke Buku Besar :

Posting jurnal khusus ke buku

besar dilakukan secara periodik, biasanya setiap akhir bulan.

|

Posting ke Buku Besar :

Posting jurnal umum ke buku besar

dilakukan setiap terjadi transaksi.

|

|

Penggunaan Jurnal Khusus :

Digunakan pada perusahaan besar

dan bila transaksi yang sejenis sudah sering terjadi secara berulang-ulang,

sehingga memerlukan teknik pencatatan secara khusus.

|

Penggunaan Jurnal Umum:

Hanya pada perusahaan jasa dan

perusahaan dagang kecil, yang transaksinya tidak begitu banyak.

|

BENTUK

JURNAL DALAM PERUSAHAAN JASA

Bentuk buku jurnal yang

digunakan oleh suatu perusahaan berbeda – beda, tergantung pada luasnya kegiatan. Pada

umumnya dalam perusahaan jasa menggunakan jurnal umum dalam mencatat tiap

transaksi yang terjadi, karena pada prinsipnya segala transaksi dalam

perusahaan jasa dapat dicatat secara kronologis, sedangkan pada akuntansi

perusahaan dagang lebih efektif menggunakan jurnal khusus.

Pembuatan jurnal umum atau disebut juga

penjurnalan mempunyai tujuan diantaranya untuk melakukan identifikasi,

melakukan penilaian, dan melakukan pencatatan dampak ekonomi dari sebuah

transaksi atau beberapa transaksi dalam perusahaan. Selain itu, pencatatan ini

juga bertujuan untuk memudahkan proses pemindahan dampak transaksi yang terjadi

ke dalam sebuah akun sesuai transaksi.

Prosedur Jurnal

Umum

Prosedur jurnal

umum dibagi atas beberapa macam:

a. Setiap

lembar jurnal harus diberi nomor halaman untuk

memudahkan

penelusuran transaksi dari perkiraan ke jurnal.

b.

Tahun pembuatan jurnal harus dicantumkan pada awal lembar jurnal sebelah kiri atas.

c.

Tanggal dan bulan dicatat pada kolom “ Tanggal “ dan harus berurutan

sesuai dengan transaksinya.

d.

Perkiraan yang didebit ditulis menepi kekiri pada kolom uraian.

e.

Perkiraan yang dikredit ditulis menepi kekanan pada kolom uraian.

f. Jumlah

yang didebet ditulis pada kolom debit.

g. Jumlah

yang dikredit ditulis pada kolom kredit.

h. Untuk

setiap jurnal dibuat garis penutup yang memisahkannya dengan jurnal lain.

i. Kolom

referensi akan berguna sebagai referensi silang.

Jurnal umum

terdiri dari 5 kolom, dimana kolom pertama di isi dengan tanggal transaksi

berlangsung, kolom kedua di isi dengan keterangan, kolom ketiga di isi dengan

referensi sedangkan untuk kolom 4 dan 5 di isi dengan debit dan kredit,

untuk lebih jelasnya perhatikan dibawah ini

|

Tanggal

|

Nama Akun

|

Referensi

|

Debet

|

Kredit

|

|

1

|

2

|

3

|

4

|

5

|

Sebelum bukti transaksi keuangan dicatat

dalam jurnal, terlebih dahulu dilakukan analisis untuk menentukan pengaruhnya

terhadap akun-akun di perusahaan. Pola pencatatan transaksi dalam jurnal diatur

dalam sebuah mekanisme Debet dan Kredit. Pengertian Debet dalam Akuntansi

menunjukan sisi sebelah kiri dan Kredit menunjukan sebelah kanan. Mekanisme

Debet dan Kredit terlihat dalam tabel sebagai berikut :

|

|

Bertambah

|

Berkurang

|

||

|

Harta

|

Debet

|

Kredit

|

||

|

Utang

|

Kredit

|

Debet

|

||

|

Modal

|

Kredit

|

Debet

|

||

|

Pendapatan

|

Kredit

|

Debet

|

||

|

Beban

|

Debet

|

Kredit

|

||

Jurnal

umum terdiri dari 5 kolom, dimana kolom pertama di isi dengan tanggal

transaksi berlangsung, kolom kedua di isi dengan keterangan, kolom ketiga di

isi dengan referensi sedangkan untuk kolom 4 dan 5 di isi dengan debit dan

kredit, untuk lebih jelasnya perhatikan dibawah ini

|

Tanggal

|

Nama Akun

|

Referensi

|

Debet

|

Kredit

|

|

1

|

2

|

3

|

4

|

5

|

Sebelum bukti transaksi keuangan

dicatat dalam jurnal, terlebih dahulu dilakukan analisis untuk menentukan

pengaruhnya terhadap akun-akun di perusahaan. Pola pencatatan transaksi dalam

jurnal diatur dalam sebuah mekanisme Debet dan Kredit. Pengertian Debet dalam

Akuntansi menunjukan sisi sebelah kiri dan Kredit menunjukan sebelah kanan.

Mekanisme Debet dan Kredit terlihat dalam tabel sebagai berikut :

|

|

Bertambah

|

Berkurang

|

||

|

Harta

|

Debet

|

Kredit

|

||

|

Utang

|

Kredit

|

Debet

|

||

|

Modal

|

Kredit

|

Debet

|

||

|

Pendapatan

|

Kredit

|

Kredit

|

||

|

Beban

|

Kredit

|

Kredit

|

||

Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang dibuat pada akhir periode untuk

menyesuaikan akun-akun agar menunjukkan keadaan yang sebenarnya, setelah adanya

transaksi-transaksi selama periode tertentu. Jurnal penyesuaian ini dibuat pada

akhir periode, pada saat akan menyusun laporan keuangan.

Tujuan dari

proses penyesuaian adalah :

·

untuk mengukur keuntungan usaha secara

tepat

·

agar setiap rekening riil, khususnya

rekening-rekening aktiva dan utang menunjukkan jumlah yang sebenarnya pada

akhir periode.

·

agar setiap rekening nominal (biaya dan

penghasilan) menunjukkan biaya dan penghasilan yang diakui dalam suatu

periode

Rekening-rekening yang memerlukan penyesuaian

Rekening-rekening yang biasanya

membutuhkan ayat penyesuaian pada akhir periode disebabkan oleh :

·

Adanya persediaan barang dagang (dengan

sistem pencatatan persediaan secara fisik), sehingga selisih yang ada merupakan

biaya/ pemakaian persediaan itu

·

Adanya persediaan perlengkapan sehingga

selisih yang ada merupakan biaya/ pemakaian perlengkapan itu.

·

Penghapusan piutang-piutang yang

diragukan

·

Penyusutan aktiva tetap

·

Biaya dibayar dimuka

·

Biaya yang masih harus dibayar

·

Penghasilan yang masih harus diterima

·

Penghasilan yang diterima dimuka

·

Dan lain-lain

Penjurnalan dari transaksi-transaksi

tersebut sama seperti pada perusahaan jasa, kecuali untuk persediaan barang

dagang. Jika perusahaan menggunakan sistem pencatatan persediaan secara

perpetual, maka persediaan pada akhir periode sudah menunjukkan saldo yang

sebenarnya sehingga tidak diperlukan penyesuaian terhadap persediaan. Akan

tetapi jika perusahaan menggunakan sistem pencatatan persediaan secara fisik,

maka pada akhir periode harus membuat penyesuaian untuk saldo persediaan dan

melakukan stock opname, karena pada akhir periode saldo persediaan belum

menunjukkan jumlah yang sebenarnya. Penyesuaian terhadap persediaan barang

dagang ini dilakukan sehubungan dengan penentuan harga pokok penjualan.

Di dalam praktek pemakaian ayat

penyesuaian untuk perkiraan persediaan barang dagang dan harga pokok penjualan

ini dapat dilakukan dengan 4 cara, yaitu :

a. Membuka

perkiraan ikhtisar laba rugi

b. Membuka

perkiraan harga pokok penjualan

c. Tanpa membuka

perkiraan baru, sehingga persediaan awal langsung masuk ke debit laba rugi dan

persediaan akhir langsung masuk ke kredit laba rugi serta debit neraca

d. Membuka lajur

khusus kolom untuk harga pokok penjualan yang diletakkan antara lajur neraca

saldo yang diperbaiki dengan laba rugi.

CONTOH JURNAL PENYESUAIAN

Soal Jurnal Penyesuaian Perusahaan Jasa “Salon Anggi”

Ibu Anggi membuat sebuah keputusan dalam

usahanya soal beberapa hal penting seperti amortisasi peralatan, jatuh tempo

sewa, dan beberapa hal penting lainnya.

Peralatan Tenda di tetapkan dengan

system penyusutan tetap dengan ketentuan Tenda di susutkan selama 5 tahun

dengan nilai ekonomis akhir adalah Rp. 5.000.000. Penyusutan di tetapkan tiap

akhir bulan, dan bukan pada tanggal perolehan.

Peralatan Salon di tetapkan dengan

system penyusutan tetap dengan ketentuan disusutkan selama 3 tahun dengan nilai

akhir sebesar Rp. 4.000.000. Penyusutan di bebankan akhir bulan dan bukan pada

tanggal perolehan. Untuk bulan pertama terjadi 2 pembelian peralatan,

dibijaksaia di hitung pembelian pertama dalam satu kelompok yang sama dan tidak

dipisahkan.

Sewa di tetapkan lebih awal dari

tanggal pembayaran dan di bebankan pada akhir bulan termasuk bulan pertama.

Keputusan manajemen keuangan Ibu

Anggi ini di tindak lanjuti oleh bagian keuangan Salon Anggi dengan melakukan

penjurnalan sebagai berikut :

§ 31/1/2013 Perlengkapan di hitung

sisa Rp. 6.350.000

§ 31/1/2013 Berdasarkan keputusan

manajemen keuangan ibu anggi tenda di susutkan 5 tahun dengan nilai akhir Rp.

5.000.000

§ 31/1/2013 Peralatan Salon di

susutkan 5 tahun dengan nilai akhir Rp. 4.000.000

§ 31/1/2013 Sewa di bebankan lebih

cepat sebesar Rp. 416.667

§ 31/1/2013 Inventaris di susutkan 2

tahun dengan nilai akhir Rp. 1.500.000

Buatlah jurnal Penyesuaian untuk

Salon Anggi.

Jawaban :

|

31/1/2013 Perlengkapan di hitung

sisa Rp. 6.350.000

|

||

|

Beban Perlengkapan

|

7.150.000

|

|

|

Perlengkapan

|

7.150.000

|

|

|

Penjelasan : Berdasarkan Neraca

Saldo, perlengkapan sebesar Rp. 13.500.000. Setelah di hitung sisa Rp.

6.350.000. Berarti perlengkapan terpakai adalah 13.500.000 – 6.350.000 =

7.150.00031/1/2013 Berdasarkan keputusan manajemen keuangan ibu anggi

tenda di susutkan 5 tahun dengan nilai akhir Rp. 5.000.000

|

||

|

Beban Penyusutan Peralatan Tenda

|

750.000

|

|

|

Akumulasi Penyusutan Peralatan

Tenda

|

750.000

|

|

|

Penjelasan : Nilai tenda adalah

Rp. 50.000.000, sedang nilai ekonomisnya adalah Rp. 5.000.000 dengan jangka

waktu 5 tahun (60 Bulan). Maka nilai penyusutannya adalah : 50.000.000 –

5.000.000 / 60 = 750.000.31/1/2013 Peralatan Salon di susutkan 5 tahun

dengan nilai akhir Rp. 4.000.000

|

||

|

Beban Penyusutan Peralatan Salon

|

600.000

|

|

|

Akumulasi Penyusutan Peralatan

Salon

|

600.000

|

|

|

Penjelasan : Nilai peralatan

adalah sebesar Rp. 40.000.000 sedang nilai ekonomisnya adalah Rp. 4.000.000

dengan jangka waktu 5 tahun (60 Bulan). Maka nilai penyusutannya

adalah : 40.000.000 – 4.000.000 / 60 = 600.00031/1/2013 Sewa di

bebankan lebih cepat sebesar Rp. 416.667

|

||

|

Beban Sewa Gedung

|

416.667

|

|

|

Sewa Dibayar dimuka

|

416.667

|

|

|

Penjelasan : Sewa selama 5

tahun dalah 25.000.000 berarti sewa perbulan adalah 25.000.000 / 60 = 416.66731/1/2013

Inventaris di susutkan 2 tahun dengan nilai akhir Rp. 1.500.000

|

||

|

Beban Inventaris Kantor

|

250.000

|

|

|

Akumulasi Penyusutan Inventaris

Kantor

|

250.000

|

|

|

Penjelasan : Nilai saldo

Inventaris kantor adalah 7.500.000 sedang nilai akhir adalah Rp. 1.500.000

dengan jangka waktu 2 tahun (24 Bulan). Maka nilai beban perbulan adalah

7.500.000 – 1.500.000 / 24 = 250.000

|

||

Lebih jelas bisa di lihat pada

gambar berikut :

4.

JURNAL PENUTUP

Jurnal penutup adalah jurnal yang dibuat pada

akhir periode setelah penyusunan Neraca Lajur atau Laporan Keuangan. Datanya

dapat diambil dari :

· Neraca lajur

· Laporan laba rugi

· Laporan perubahan modal

· Buku besar

Fungsi dari jurnal penutup adalah untuk

menghilangkan perkiraan nominal atau perkiraan pendapatan, biaya, prive dan

saldo laba/ rugi. Dengan adanya jurnal penutup maka perkiraan-perkiraan

tersebut tadi akan tanpa saldo, sehingga tidak dapat dibuka lagi pada awal

periode berikutnya.

Membuat Jurnal Penutup

Ada empat macam ayat jurnal penutup

yang diperlukan untuk menutup perkiraan sementara pada perusahaan perseorangan

pada akhir periode. Keempat ayat jurnal itu adalah :

a. Setiap perkiraan pendapatan didebet dengan jumlah

saldonya, dan perkiraan Ikhtisar rugi laba dikredit dengan jumlah seluruh

pendapatan tersebut.

b. Setiap perkiraan beban dikredit dengan jumlah saldonya,

dan perkiraan Ikhtisar rugi laba didebet dengan jumlah seluruh beban tersebut

c. Ikhtisar rugi laba didebet dengan jumlah saldonya

(laba bersih), dan perkiraan modal dikredit dengan jumlah yang sama. (dalam hal

saldo rugi, perkiraan yang didebet dan dikredit adalah kebalikannya

d. Perkiraan prive dikredit dengan jumlah saldonya, dan

perkiraan modal didebet dengan jumlah yang sama.

CONTOH JURNAL PENUTUP

Mari

kita lanjutkan proses siklus akuntansi dari salon Anggi.

Kita melihat bawah saldo dari Laporan Rugi Laba Salon Anggi

adalah Pada Gambar berikut :

Laporan Rugi Laba Perusahaan

Jasa

Dari Laporan Rugi Laba tersebut maka kita sudah bisa melihat

yang nama saja yang ditutup. Dimulai dari Pendapatan dan Biaya. Jadi jurnal

penutup untuk perusahaan jasa salon anggi berdasarkan laporan rugi laba di atas

adalah :

Jurnal Penutup Perusahaan Jasa

Jurnal Penutup yang mempengaruhi Rugi Laba

|

Pendapatan Rias

|

79.850.000

|

|

|

Pendapatan Sewa

Tenda

|

28.500.000

|

|

|

Rugi Laba Usaha

|

|

108.350.000

|

|

Rugi Laba Usaha

|

26.636.667

|

|

|

Beban gaji karyawan

|

7.500.000

|

|

|

Beban perlengkapan

|

7.150.000

|

|

|

Beban penyusutan

inventaris kantor

|

750.000

|

|

|

Beban penyusutan

peralatan salon

|

600.000

|

|

|

Beban penyusutan

peralatan tenda

|

250.000

|

|

|

Beban sewa

|

416.667

|

|

|

Beban listrik

|

1.520.000

|

|

|

Beban air

|

650.000

|

|

|

Beban pemeliharaan

peralatan salon

|

300.000

|

|

|

Beban pemeliharaan

peralatan tenda

|

500.000

|

|

|

Beban pemeliharaan

gedung

|

500.000

|

|

|

Beban angkut tenda

|

1.500.000

|

|

|

Beban lain-lain

|

5.000.000

|

Melihat jurnal penutup

di atas kita melihat bahwa yang dilakukan adalah melakukan pembalik atas

perkiraan yang ada di laporan rugi laba, misalnya pendapatan yang posisis awal

adalah kredit dibalik menjadi Debet dan biaya yang awalnya saldo debet di balik

menjadi kredit.

Dari transaksi ini kita melihat bahwa Rugi

Laba pada jurnal pertama berjumlah Rp. 108.350.000 (Kredit) dan pada jurnal

Kedua maka Rugi Laba Berjumlah Rp. 26.636.667. Hal ini adalah menujukkan bahwa

semua saldo dari perkiraan di atas akan menjadi Rp. 0,00 untuk pendapatan dan

biaya. Sedangkan “Buku besar Akun Rugi Laba” akan ada di posisi Rp. 81.713.333

(kredit)

Jurnal Penutup Yang

Mempengaruhi Laporan Perubahan Modal

Terus kita akan

menutup perkiraan dari akun yang mempengaruhi Laporan Perubahan Modal yaitu

Akun Rugi Laba dan Prive.

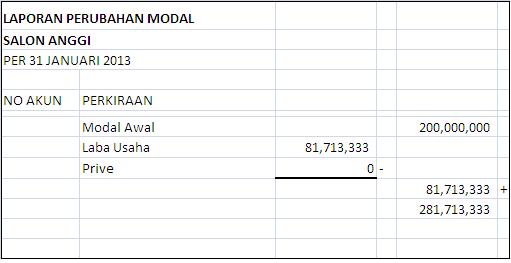

Laporan Perubahan Modal Perusahaan Jasa

Dilihat dari perkiraan

di atas prive berisi kosong jadi tidak di jurnal. Sedangkan rugi laba

menunjukkan angka Rp. 817.713.000.

Maka Jurnal

Penutup-nya adalah :

- Rugi

Laba Usaha (Debet) Rp. 81.713.333

- Modal

Usaha (Kredit) Rp. 81.713.000

Jurnal penutup ini

akan menutup perkiraan dari rugi laba dan membuat akun Modal Usaha pada neraca

akan berubah menjadi Rp. 281.713.333

Jika melihat jurnal

penutup tersebut maka kita akan melihat bahwa saldo Akun Rugi Laba juga akan

kembali menjadi Rp. 0,00.

Buku Besar Akun Rugi Laba

Buku Besar Akun Rugi Laba

Sebenarnya sebagian

orang ada yang tak ingin menutup rugi labanya pada satu bulan saja tapi

biasanya satu tahun. Kondisi seperti itu menciptakan dua akun Rugi Laba yaitu:

- Rugi

Laba Bulan Lalu

- Rugi

Laba Tahun Berjalan

Jika kondisi seperti

ini maka dilakukan dengan jurnal Penutup :

- Rugi

Laba Tahun Berjalan (debet) Rp. 81.713.333

- Rugi

Laba Bulan Lalu (Kredit) Rp. 81.713.333

Barulah pada akhir tahun atau akhir periode

akuntansi, perkiraan ini (Rugi Laba Bulan Lalu) di tutup sesuai jurnal pertama

di atas yaitu di kredit oleh modal usaha.

PERTANYAAN

:

Suliani : Berikan Contoh dari jurnal umum

???

Peny : Ny. Sabar membeli make Up seharga

Rp. 1000.000 dan membeli hair dryer seharga Rp.2000.000

|

Dates

|

Account

|

Ref

|

Debit

|

Credit

|

|

|

2017

|

1

2

|

Buying

supplies of cash

Cash

|

3,000,000

|

3,000,000

|

|

DAFTAR PUSTAKA

Hadibroto, S.; Dachnial Lubis [dan] Sudardjat Sukadam,1991.

Dasar-dasar akuntansi, Cetakan Kedelapan.

Jakarta : LP3ES.

Niswonger,

C. Rollin; Philip E. Fess, [and] Carl S. Warren,1992. Prinsip-prinsip

akuntansi, Terjemahan Marianus Sinaga, Edisi 14, Jilid 1. Jakarta :

Erlangga.Sinuraya, Selamat,1990. Pengantar ilmu akuntansi, Jil. 1. Medan :

Adeputra.

Smith,

Jay M. [and] K. Fred Skousen,1994. Intermediate, Edisi Kesembilan, Jilid 1.

Jakarta : Erlangga.

Anoname. 1995. Buku Pintar

Akuntansi Panduan Dalam Menjurnal

Fess

and Niswonger. 1985. Prinsip-prinsip Akunting. Erlangga. Jakarta

Mulyadi,

Dedi K. 2007. Tahap Pencatatan Akuntansi

Perusahaan jasa.

Simangunsong

A.O. 1996. Dasar – Dasar Akuntansi keuangan soal dan penyelesaiannya. PT Dharma Karsa Utama.Jakarta.

Tim

Penyusun Departemen Pendidikan Nasional. 2005. Kamus Besar Bahasa

Indonesia. Balai Pustaka. Jakarta.

http://akuntansi-id.com/488-contoh-jurnal-penutup-perusahaan-jasa

Comments

Post a Comment